-

(1984)财稅外字第14号:财政部稅務(wù)總局關于對外國(guó)承包商(shāng)派雇員來中(zhōng)國(guó)從事承包作(zuò)業的工(gōng)資、薪金收入征收個人所得稅問題的通知

(1984)财稅外字第14号 據各地反映,外國(guó)公(gōng)司在中(zhōng)國(guó)承包工(gōng)程作(zuò)業,派雇員來華為(wèi)其承包的作(zuò)業進行工(gōng)作(zuò),對其雇員的工(gōng)資、薪金征收個人所得稅,是否按照居住時間滿90天征免稅的規定執行? 經研究,外國(guó)公(gōng)司在中(zhōng)國(guó)承....

- 0

- 0

- 25

-

(1988)财稅外字第21号:财政部稅務(wù)總局關于對外籍職員的在華住房費準予扣除計算納稅的通知

(1988)财稅外字第21号 近據上海市稅務(wù)局反映,目前在外商(shāng)投資企業和外商(shāng)駐華機構工(gōng)作(zuò)的外籍職員的住房費用(yòng),主要有(yǒu)兩種情況:一是由企業租房或買房免費供外籍職員居住;二是企業将住房費定額發給外籍職員。對上述情....- 0

- 0

- 21

-

(1989)國(guó)稅外字第52号:國(guó)家稅務(wù)局關于外籍人員×××先生的工(gōng)資、薪金含有(yǒu)假設房租,如何計征個人所得稅問題的函

(1989)國(guó)稅外字第52号 北京市稅務(wù)局: 永道會計财務(wù)咨詢公(gōng)司北京代表處來函,反映其客戶美國(guó)×××公(gōng)司北京代表處常駐代表×××先生的工(gōng)資、薪金中(zhōng)含有(yǒu)假設房租,應如何計征個人所得稅的問題,經研究現明确如下: ....- 0

- 0

- 10

-

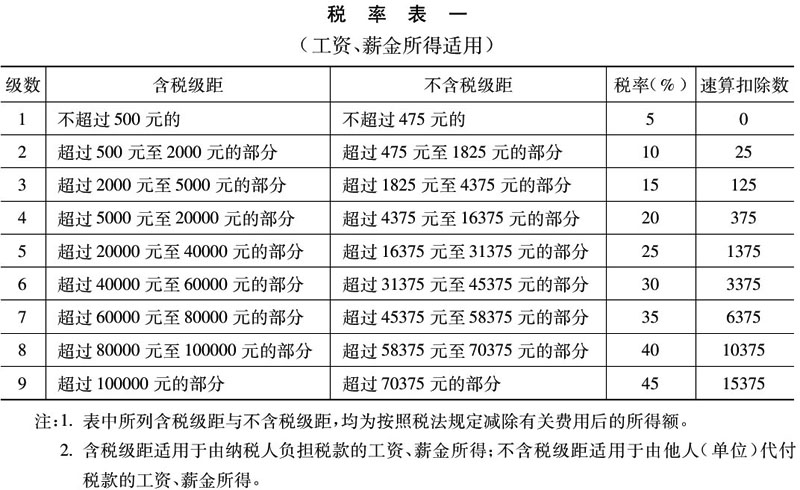

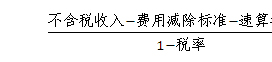

國(guó)稅發〔1994〕89号:國(guó)家稅務(wù)總局關于印發《征收個人所得稅若幹問題的規定》的通知

國(guó)稅發〔1994〕89号 注釋: 條款失效,附件稅率表一和稅率表二。參見:《國(guó)家稅務(wù)總局關于貫徹執行修....- 0

- 0

- 179

-

國(guó)稅發〔1994〕106号:國(guó)家稅務(wù)總局關于境外團體(tǐ)或個人在我國(guó)從事文(wén)藝及體(tǐ)育演出有(yǒu)關稅收問題的通知

國(guó)稅發〔1994〕106号 注釋:條款失效,第一條第二款、第三款,第三條第二款,第四條失效。參見:《國(guó)家稅務(wù)總局關于公(gōng)布全文(wén)失效廢止 部分(fēn)條款失效廢止的稅收規範性文(wén)件目錄的公(gōng)告知》,國(guó)家稅務(wù)總局公(gōng)告2011年第2....- 0

- 0

- 18

-

财稅字〔1994〕20号:财政部 國(guó)家稅務(wù)總局關于個人所得稅若幹政策問題的通知

财稅字〔1994〕20号 根據《中(zhōng)華人民(mín)共和國(guó)個人所得稅法》及其實施條例的有(yǒu)關規定精(jīng)神,現将個人所得稅的若幹政策問題通知如下: 一、關于對個體(tǐ)工(gōng)商(shāng)戶的征稅問題 (一)個體(tǐ)工(gōng)商(shāng)戶業主的費用(yòng)扣除标準和從業人....- 0

- 0

- 167

-

國(guó)稅油發〔1994〕11号:國(guó)家稅務(wù)總局 海洋石油稅務(wù)管理(lǐ)局關于中(zhōng)國(guó)海洋石油總公(gōng)司取得的服務(wù)收入征稅問題的通知

國(guó)稅油發〔1994〕11号 海洋石油稅務(wù)管理(lǐ)局天津、上海、廣州、湛江分(fēn)局: 根據《中(zhōng)華人民(mín)共和國(guó)營業稅暫行條例》及國(guó)家稅務(wù)總局國(guó)稅發〔1994〕89号文(wén)件通知的有(yǒu)關規定精(jīng)神,現對中(zhōng)國(guó)海洋石油總公(gōng)司及其所屬地區(qū)....- 0

- 0

- 88

-

國(guó)稅發〔1994〕127号:國(guó)家稅務(wù)總局關于社會福利有(yǒu)獎募捐發行收入稅收問題的通知

國(guó)稅發〔1994〕127号 注釋: 部分(fēn)條款廢止。廢止營業稅、企業所得稅、固定資産(chǎn)投資方向調節稅内容。參....- 0

- 0

- 28

-

國(guó)稅函發〔1994〕376号:國(guó)家稅務(wù)總局關于曾憲梓教育基金會教師獎免征個人所得稅的函

國(guó)稅函發〔1994〕376号 國(guó)家教育委員會: 你委教外港〔1994〕249号《關于建議對曾憲梓教育基金會教師獎獲得者免征個人收入調節稅的函》收悉,經研究,函複如下: 一、根據八屆全國(guó)人大常委會第四次會議關于....- 0

- 0

- 29

-

國(guó)稅函發〔1994〕440号:國(guó)家稅務(wù)總局關于外籍個人持有(yǒu)中(zhōng)國(guó)境内上市公(gōng)司股票所取得的股息有(yǒu)關稅收問題的函

國(guó)稅函發〔1994〕440号 國(guó)家體(tǐ)改委、國(guó)家證券委、中(zhōng)國(guó)證監會: 1994年6月28日體(tǐ)改函生〔1994〕63号《關于印發〈企業到境外上市工(gōng)作(zuò)經驗座談會會議紀要〉的通知》收悉。關于《企業到境外上市工(gōng)作(zuò)經驗座談會會議....- 0

- 0

- 22

-

國(guó)稅發〔1994〕179号:國(guó)家稅務(wù)總局關于個人對企事業單位實行承包經營、承租經營取得所得征稅問題的通知

國(guó)稅發〔1994〕179号 修訂後的個人所得稅法實施以來,各地反映,目前實行承包(租)經營的形式較多(duō),分(fēn)配方....- 0

- 0

- 46

-

國(guó)稅函發〔1995〕98号:國(guó)家稅務(wù)總局關于有(yǒu)獎儲蓄中(zhōng)獎收入征收個人所得稅問題的批複

國(guó)稅函發〔1995〕98号 吉林省地方稅務(wù)局: 你局《關于對有(yǒu)獎儲蓄中(zhōng)獎收入征收個人所得稅的請示》(吉地稅所字〔1995〕65号)收悉。經研究,現批複如下: 個人參加有(yǒu)獎儲蓄取得的各種形式的中(zhōng)獎所得,屬于機遇....- 0

- 0

- 12

-

國(guó)稅發〔1995〕50号:國(guó)家稅務(wù)總局關于印發《機動出租車(chē)駕駛員個人所得稅征收管理(lǐ)暫行辦(bàn)法》的通知

國(guó)稅發〔1995〕50号 注釋: 《國(guó)家稅務(wù)總局關于修改部分(fēn)稅務(wù)部門規章的決定》(國(guó)家稅務(wù)總局令第44号)對本文(wén)進行了修正。 (通知略) 機動出租車(chē)駕駛員個人所得稅征收管理(lǐ)暫行辦(bàn)法 第一條 為(wèi)了加強對機動出租....- 0

- 0

- 118

-

國(guó)稅函發〔1995〕125号:國(guó)家稅務(wù)總局關于在中(zhōng)國(guó)境内無住所的個人計算繳納個人所得稅若幹具(jù)體(tǐ)問題的通知

國(guó)稅函發〔1995〕125号 注釋: 條款廢止。第一條、第二條、第三條、第四條廢止。參見:《财政部 稅務(wù)總局關于非居民(mín)個人和無住所居民(mín)個人有(yǒu)關個人所得稅政策的公(gōng)告》财政部 稅務(wù)總局公(gōng)告2019年第35号 現對《....- 0

- 0

- 23

-

國(guó)稅發〔1995〕65号:國(guó)家稅務(wù)總局關于印發《個人所得稅代扣代繳暫行辦(bàn)法》的通知

國(guó)稅發〔1995〕65号 注釋: 全文(wén)廢止。參見:《國(guó)家稅務(wù)總局關于公(gōng)布全文(wén)廢止和部分(fēn)條款廢止的稅務(wù)部門規章目錄的決定》國(guó)家稅務(wù)總局令第40号。 (通知略) 個人所得稅代扣代繳暫行辦(bàn)法 第一條 為(wèi)加強個人所....- 0

- 0

- 37

-

國(guó)稅函發〔1995〕351号:國(guó)家稅務(wù)總局關于對中(zhōng)國(guó)科(kē)學(xué)院院士榮譽獎金征收個人所得稅問題的複函

國(guó)稅函發〔1995〕351号 注釋: 全文(wén)廢止。參見:《财政部 稅務(wù)總局關于個人取得有(yǒu)關收入适用(yòng)個人所得....- 0

- 0

- 21

-

财稅字〔1995〕25号:财政部 國(guó)家稅務(wù)總局關于發給見義勇為(wèi)者的獎金免征個人所得稅問題的通知

财稅字〔1995〕25号 目前,各級政府和社會各界對見義勇為(wèi)者給予獎勵的事例越來越多(duō),各地要求對此明确稅收征免政策。經研究,現通知如下: 為(wèi)了鼓勵廣大人民(mín)群衆見義勇為(wèi),維護社會治安(ān),對鄉、鎮(含鄉、鎮)以....- 0

- 0

- 293

-

财稅字〔1995〕82号:财政部 國(guó)家稅務(wù)總局關于誤餐補助範圍确定問題的通知

财稅字〔1995〕82号 國(guó)家稅務(wù)總局關于《征收個人所得稅若幹問題的規定》(國(guó)稅發〔1994〕89号)下發後,一些地區(qū)的稅務(wù)部門和納稅人對其中(zhōng)規定不征稅的誤餐補助理(lǐ)解不一緻,現明确如下: 國(guó)稅發〔1994〕89号文(wén)件....- 0

- 0

- 343

-

财稅字〔1995〕77号:财政部 國(guó)家稅務(wù)總局關于民(mín)航空地勤人員的夥食費征收個人所得稅的通知

财稅字〔1995〕77号 經報國(guó)務(wù)院同意,民(mín)航空地勤人員的夥食費應當按照稅法規定,并入工(gōng)資、薪金所得,計算征收個人所得稅,并由支付單位負責代扣代繳。...- 0

- 0

- 43

-

國(guó)稅函發〔1995〕554号:國(guó)家稅務(wù)總局關于新(xīn)疆航空公(gōng)司空勤人員飛行小(xiǎo)時費和夥食費收入征收個人所得稅的批複

國(guó)稅函發〔1995〕554号 新(xīn)疆維吾爾自治區(qū)地方稅務(wù)局: 你局《關于新(xīn)疆航空公(gōng)司空勤人員飛行小(xiǎo)時費和夥食費收入應否計征個人所得稅的請示》(新(xīn)地稅四字〔1995〕10号)收悉。經研究,現批複如下: 根據《中(zhōng)華人....- 0

- 0

- 24

-

國(guó)稅發〔1995〕171号:國(guó)家稅務(wù)總局 文(wén)化部關于印發《演出市場個人所得稅征收管理(lǐ)暫行辦(bàn)法》的通知

國(guó)稅發〔1995〕171号 注釋: 條款廢止,廢止第十一條。參見:《國(guó)家稅務(wù)總局關于公(gōng)布全文(wén)廢止和部分(fēn)條....- 0

- 0

- 52

-

國(guó)稅函發〔1995〕663号:國(guó)家稅務(wù)總局關于個人在境外取得博彩所得征收個人所得稅問題的批複

國(guó)稅函發〔1995〕663号 廣東省地方稅務(wù)局: 你局《關于個人在境外取得博彩所得是否征收個人所得稅的請示》(粵地稅發〔1995〕244号)收悉。經研究,現批複如下: 《中(zhōng)華人民(mín)共和國(guó)個人所得稅法》(以下簡稱稅法....- 0

- 0

- 34

-

國(guó)稅函〔1996〕417号:國(guó)家稅務(wù)總局關于世界銀行、聯合國(guó)直接派遣來華工(gōng)作(zuò)的專家享受免征個人所得稅有(yǒu)關問題的通知

國(guó)稅函〔1996〕417号 《财政部、國(guó)家稅務(wù)總局關于個人所得稅若幹政策問題的通知》(财稅字〔1994〕20号)第二條第(九)中(zhōng)第一、二項規定,根據世界銀行專項貸款協議由世界銀行直接派往我國(guó)工(gōng)作(zuò)或聯合國(guó)組織直接派往我....- 0

- 0

- 102

-

國(guó)稅發〔1996〕127号:國(guó)家稅務(wù)總局關于印發《建築安(ān)裝(zhuāng)業個人所得稅征收管理(lǐ)暫行辦(bàn)法》的通知

國(guó)稅發〔1996〕127号 注釋: 條款失效,第十一條規定廢止。參見:《國(guó)家稅務(wù)總局關于建築安(ān)裝(zhuāng)業跨省異地工(gōng)程作(zuò)業人員個人所得稅征收管理(lǐ)問題的公(gōng)告》國(guó)家稅務(wù)總局公(gōng)告2015年第52号 。 條款第十六條廢止。《國(guó)家....- 0

- 0

- 102