-

國(guó)稅發〔1993〕138号:國(guó)家稅務(wù)總局關于涉外稅收實施增值稅有(yǒu)關征管問題的通知

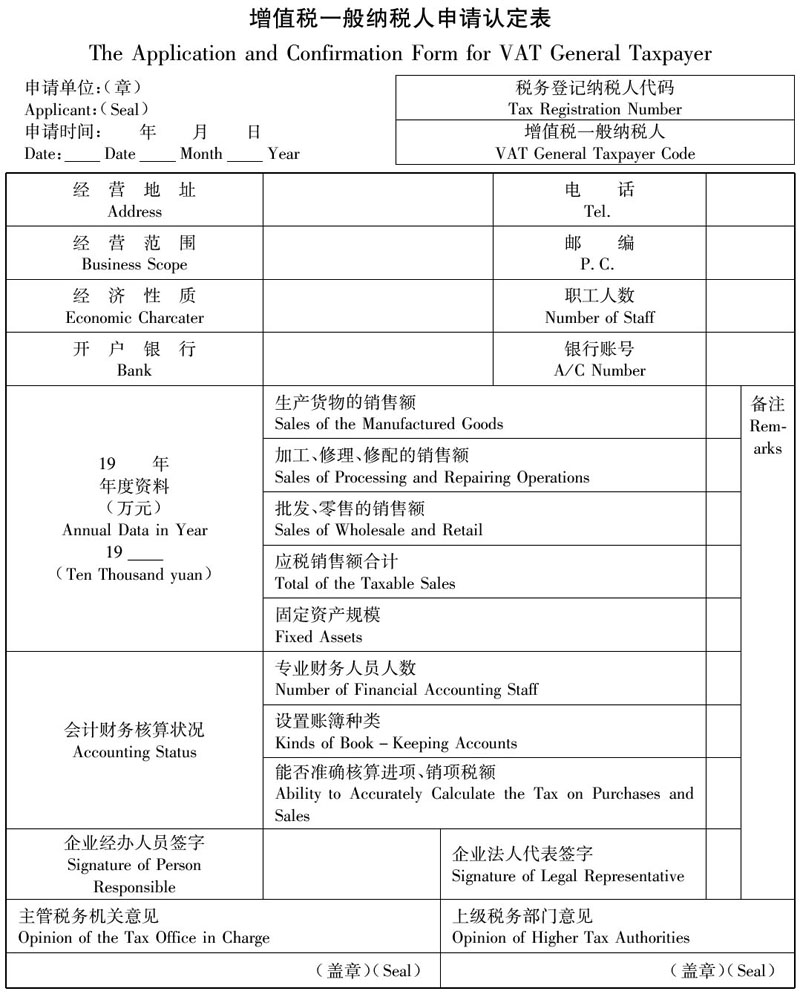

國(guó)稅發〔1993〕138号 為(wèi)了做好實行增值稅的準備工(gōng)作(zuò),保證新(xīn)稅制的順利執行,1993年11月18日,國(guó)家稅務(wù)總局電(diàn)報下發了“關于印發《增值稅一般納稅人申請認定辦(bàn)法》的通知”,現将外商(shāng)投資企業和外國(guó)企業貫徹執行該通....

- 0

- 0

- 30

-

國(guó)稅發〔1993〕151号:國(guó)家稅務(wù)總局關于印發《增值稅部分(fēn)貨物(wù)征稅範圍注釋》的通知

國(guó)稅發〔1993〕151号 注釋:條款失效(國(guó)稅發〔2006〕62号文(wén)件公(gōng)布)。第一條失效。參見:《财政部 國(guó)家稅務(wù)總局關于印發〈農業産(chǎn)品征稅範圍注釋〉的通知》,财稅字〔1995〕52号。 (通知略) 增值稅部分(fēn)貨物(wù)征稅....- 0

- 0

- 54

-

國(guó)稅發〔1993〕154号:國(guó)家稅務(wù)總局關于印發《增值稅若幹具(jù)體(tǐ)問題的規定》的通知

國(guó)稅發〔1993〕154号 注釋:條款失效(國(guó)稅發〔2006〕62号文(wén)件公(gōng)布)。第一條(三)失效,參見:《國(guó)家稅務(wù)總局關于融資租賃業務(wù)征收流轉稅問題的通知》,國(guó)稅函〔2000〕514号。 第三條失效,參見:《國(guó)家稅務(wù)總局....- 0

- 0

- 224

-

國(guó)稅發〔1994〕90号:國(guó)家稅務(wù)總局關于國(guó)家物(wù)資儲備局系統銷售儲備物(wù)資統一繳納增值稅問題的通知

國(guó)稅發〔1994〕90号 根據國(guó)務(wù)院國(guó)閱〔1994〕42号《關于研究财稅體(tǐ)制改革方案出台後有(yǒu)關問題的會議紀要》對國(guó)家物(wù)資儲備局系統銷售的儲備物(wù)資,采取先征稅後返還的辦(bàn)法的決定,現就國(guó)家儲備局系統繳納增值稅的具(jù)體(tǐ)....- 0

- 0

- 24

-

國(guó)稅發〔1994〕114号:國(guó)家稅務(wù)總局關于中(zhōng)外合作(zuò)開采石油資源繳納增值稅有(yǒu)關問題的通知

國(guó)稅發〔1994〕114号 根據國(guó)務(wù)院國(guó)發〔1994〕10号《國(guó)務(wù)院關于外商(shāng)投資企業和外國(guó)企業适用(yòng)增值稅、消費稅、營業稅等稅收暫行條例有(yǒu)關問題的通知》第三條的規定,現就中(zhōng)外合作(zuò)油(氣)田(以下簡稱合作(zuò)油(氣)田)開采原....- 0

- 0

- 26

-

财稅字〔1994〕26号:财政部 國(guó)家稅務(wù)總局關于增值稅、營業稅若幹政策規定的通知

财稅字〔1994〕26号 注釋:條款失效,第四條第二項、第十一條失效。參見:《财政部 國(guó)家稅務(wù)總局關于公(gōng)布若幹廢止和失效的營業稅規範性文(wén)件的通知》财稅〔2009〕61号。 新(xīn)稅制實施以來,各地陸續反映了一些增值....- 0

- 0

- 56

-

國(guó)稅發〔1994〕122号:國(guó)家稅務(wù)總局關于增值稅若幹征收問題的通知

國(guó)稅發〔1994〕122号 注釋:條款失效 第二條失效,參見:《國(guó)家稅務(wù)總局關于發布已失效或廢止有(yǒu)關增值稅規範性文(wén)件清單的通知》,國(guó)稅發〔2009〕7号。 第五條失效,參見:《國(guó)家稅務(wù)總局關于發布已失效或廢....- 0

- 0

- 45

-

(1994)财稅字第46号:财政部 國(guó)家稅務(wù)總局對《關于黃金生産(chǎn)環節免征增值稅問題的通知》的補充規定

(1994)财稅字第46号 經研究,決定财政部、國(guó)家稅務(wù)總局(94)财稅字第24号《關于黃金生産(chǎn)環節免征增值稅問題的通知》于1994年1月1日起執行,已征的增值稅稅款退還納稅單位。...- 0

- 0

- 21

-

國(guó)稅發〔1994〕186号:國(guó)家稅務(wù)總局關于增值稅幾個業務(wù)問題的通知

國(guó)稅發〔1994〕186号 注釋:條款失效 第二條失效,參見:《國(guó)家稅務(wù)總局關于發布已失效或廢止有(yǒu)關增值稅規範性文(wén)件清單的通知》,國(guó)稅發〔2009〕7号。 第三條失效。參見:《财政部 國(guó)家稅務(wù)總局關于飼料産(chǎn)品....- 0

- 0

- 27

-

财稅字〔1994〕60号:财政部 國(guó)家稅務(wù)總局關于增值稅幾個稅收政策問題的通知

财稅字〔1994〕60号 注釋:條款失效,本辦(bàn)法第四條第(一)項、第六條第(二)項、第八條、第十一條失效。參見:《财政部 國(guó)家稅務(wù)總局關于公(gōng)布若幹廢止和失效的增值稅規範性文(wén)件目錄的通知》,财稅〔2009〕17号。 ....- 0

- 0

- 33

-

國(guó)稅發〔1994〕244号:國(guó)家稅務(wù)總局關于下發《貨物(wù)期貨征收增值稅具(jù)體(tǐ)辦(bàn)法》的通知

國(guó)稅發〔1994〕244号 (通知略) 貨物(wù)期貨征收增值稅具(jù)體(tǐ)辦(bàn)法 根據國(guó)家稅務(wù)總局《增值稅若幹具(jù)體(tǐ)問題的規定》,“貨物(wù)期貨應當征收增值稅”。現将對貨物(wù)期貨征收增值稅的具(jù)體(tǐ)辦(bàn)法規定如下: 一、貨物(wù)期貨交易增值....- 0

- 0

- 23

-

國(guó)稅函發〔1994〕621号:國(guó)家稅務(wù)總局關于有(yǒu)色金屬焙燒礦增值稅适用(yòng)稅率問題的通知

國(guó)稅函發〔1994〕621号 财政部、國(guó)家稅務(wù)總局(94)财稅字第22号《關于調整金屬礦、非金屬礦采選産(chǎn)品增值稅稅率的通知》下發後,有(yǒu)關部門詢問有(yǒu)色金屬焙燒礦是否屬于“有(yǒu)色金屬礦采選産(chǎn)品”的征收範圍,經研究,現明确....- 0

- 0

- 33

-

國(guó)稅函發〔1995〕18号:國(guó)家稅務(wù)總局關于統一編印1995年增值稅專用(yòng)發票代碼的通知

國(guó)稅函發〔1995〕18号 為(wèi)了加強對增值稅專用(yòng)發票的使用(yòng)管理(lǐ),有(yǒu)利于增值稅專用(yòng)發票計算機交叉稽核工(gōng)作(zuò),從1995年起,将專用(yòng)發票上的地區(qū)簡稱、制版年度、批次、版本的語言文(wén)字、幾聯發票、發票的金額版本号等改用(yòng)1....- 0

- 0

- 25

-

國(guó)稅發〔1995〕87号:國(guó)家稅務(wù)總局關于固定業戶臨時外出經營有(yǒu)關增值稅專用(yòng)發票管理(lǐ)問題的通知

國(guó)稅發〔1995〕87号 注釋: “經營地稅務(wù)機關按6%的征收率征稅”,修改為(wèi)“經營地稅務(wù)機關按3%的征收率征稅”。參見:《國(guó)家稅務(wù)總局關于簡并增值稅征收率有(yǒu)關問題的公(gōng)告》(國(guó)家稅務(wù)總局公(gōng)告2014年第36号)。 為(wèi)....- 0

- 0

- 21

-

國(guó)稅函發〔1995〕288号:國(guó)家稅務(wù)總局關于印發《增值稅問題解答(dá)(之一)》的通知

國(guó)稅函發〔1995〕288号 注釋:條款失效(國(guó)稅發〔2006〕62号文(wén)件公(gōng)布)。第五條失效。參見:《國(guó)家稅務(wù)總局關于出版物(wù)廣告收入有(yǒu)關增值稅問題的通知》,國(guó)稅發〔2000〕188号。 第十一條修訂。參見《國(guó)家稅務(wù)總局....- 0

- 0

- 86

-

财稅字〔1995〕52号:财政部 國(guó)家稅務(wù)總局關于印發《農業産(chǎn)品征稅範圍注釋》的通知

财稅字〔1995〕52号 根據《财政部、國(guó)家稅務(wù)總局關于調整農業産(chǎn)品增值稅稅率和若幹項目征免增值稅的通知》[(94)财稅字第4号]的規定,從1994年5月1日起,農業産(chǎn)品增值稅稅率已由17%調整為(wèi)13%。現将《農業産(chǎn)品征稅範....- 0

- 0

- 48

-

财稅字〔1995〕69号:财政部 國(guó)家稅務(wù)總局關于罰沒物(wù)品征免增值稅問題的通知

财稅字〔1995〕69号 根據現行罰沒财物(wù)管理(lǐ)制度和稅收制度的有(yǒu)關規定,現對各級行政執法機關、政法機關和....- 0

- 0

- 67

-

國(guó)稅發〔1995〕192号:國(guó)家稅務(wù)總局關于加強增值稅征收管理(lǐ)若幹問題的通知

國(guó)稅發〔1995〕192号 注釋: 條款失效(國(guó)稅發〔2006〕62号文(wén)件公(gōng)布)。第一條(二)、(四)、(五)失效,參見:《國(guó)家稅務(wù)總局關于增值稅一般納稅人取得防僞稅控系統開具(jù)的增值稅專用(yòng)發票進項稅額抵扣問題的通知》,....- 0

- 0

- 85

-

中(zhōng)華人民(mín)共和國(guó)主席令第57号:全國(guó)人民(mín)代表大會常務(wù)委員會關于懲治虛開、僞造和非法出售增值稅專用(yòng)發票犯罪的決定

中(zhōng)華人民(mín)共和國(guó)主席令第57号 為(wèi)了懲治虛開、僞造和非法出售增值稅專用(yòng)發票和其他(tā)發票進行偷稅、騙稅等犯罪活動,保障國(guó)家稅收,特作(zuò)如下決定: 一、虛開增值稅專用(yòng)發票的,處三年以下有(yǒu)期徒刑或者拘役,并處二....- 0

- 0

- 15

-

國(guó)稅發〔1996〕32号:國(guó)家稅務(wù)總局關于加強進口環節增值稅專用(yòng)繳款書抵扣稅款管理(lǐ)的通知

國(guó)稅發〔1996〕32号 據了解,各地在以海關代征增值稅專用(yòng)繳款書(進口完稅憑證)為(wèi)憑據進行稅款抵扣時問題較多(duō),執行不統一。為(wèi)加強管理(lǐ)、現規定如下: 一、對海關代征進口環節增值稅開據的增值稅專用(yòng)繳款書上标....- 0

- 0

- 25

-

财稅字〔1996〕35号:财政部 國(guó)家稅務(wù)總局關于對鐵路工(gōng)附業單位恢複征收增值稅問題的通知

财稅字〔1996〕35号 經國(guó)務(wù)院批準,現對鐵路工(gōng)附業單位征收增值稅問題通知如下: 自1996年6月1日起,對鐵路工(gōng)附業單位向其所在路局内部其他(tā)單位提供貨物(wù)或應稅勞務(wù)恢複征收增值稅。《關于增值稅若幹過渡性優惠....- 0

- 0

- 26

-

國(guó)稅發〔1996〕111号:國(guó)家稅務(wù)總局關于原油管理(lǐ)費征收增值稅問題的通知

國(guó)稅發〔1996〕111号 根據國(guó)務(wù)院批準下發的《關于進一步完善原油、成品油流通體(tǐ)制改革意見的通知》精(jīng)神,經國(guó)家計委批準,自1996年1月1日起,中(zhōng)國(guó)石油天然氣總公(gōng)司在國(guó)家規定的原油一、二檔出廠價格的基礎上,每噸....- 0

- 0

- 32

-

國(guó)稅發〔1996〕155号:國(guó)家稅務(wù)總局關于增值稅若幹征管問題的通知

國(guó)稅發〔1996〕155号 注釋:條款失效。 第三條失效,參見:《國(guó)家稅務(wù)總局關于發布已失效或廢止有(yǒu)關增值稅規範性文(wén)件清單的通知》,國(guó)稅發〔2009〕7号。 第四條失效,參見:《财政部 國(guó)家稅務(wù)總局關于調整增....- 0

- 0

- 52

-

财稅字〔1996〕74号:财政部 國(guó)家稅務(wù)總局關于金銀首飾等貨物(wù)征收增值稅問題的通知

财稅字〔1996〕74号 近期,各地陸續反映了一些增值稅政策執行中(zhōng)遇到的問題。經研究,現将有(yǒu)關政策問題明....- 0

- 0

- 48