-

江西省支持鄉村振興稅費優惠政策指引

近年來,國(guó)家出台一系列支持脫貧攻堅、助力鄉村振興的稅費優惠政策。近期,财政部、稅務(wù)總局、人力資源社會保障部、國(guó)家鄉村振興局又(yòu)聯合發布公(gōng)告,延長(cháng)部分(fēn)扶貧稅收優惠政策執行期限。為(wèi)充分(fēn)發揮稅收職能(néng)作(zuò)用(yòng),助.- 40

- 0

-

綠色低碳相關稅收優惠政策指引

一、增值稅 1.納稅人銷售自産(chǎn)的新(xīn)型牆體(tǐ)材料,即征即退增值稅。 【享受主體(tǐ)】 增值稅納稅人 【優惠内容】 自2015年7月1日起,對納稅人銷售自産(chǎn)的列入《享受增值稅即征即退政策的新(xīn)型牆體(tǐ)材料目錄》(财.- 14

- 0

-

增值稅、消費稅及附加稅費申報表整合後,調整以前所屬期稅費事項的怎麽辦(bàn)?

為(wèi)貫徹落實中(zhōng)辦(bàn)、國(guó)辦(bàn)印發的《關于進一步深化稅收征管改革的意見》,深入推進稅務(wù)領域“放管服”改革,優化營商(shāng)環境,切實減輕納稅人、繳費人申報負擔,根據《國(guó)家稅務(wù)總局關于開展2021年“我為(wèi)納稅人繳費人辦(bàn)實事暨便.- 33

- 0

-

2021年上半年出台的便民(mín)辦(bàn)稅服務(wù)舉措來了,你都了解嗎?

為(wèi)貫徹黨中(zhōng)央、國(guó)務(wù)院決策部署,持續深化“放管服”改革、優化營商(shāng)環境,積極落實中(zhōng)辦(bàn)、國(guó)辦(bàn)印發的《關于進一步深化稅收征管改革的意見》,按照在黨史學(xué)習教育中(zhōng)開展好“我為(wèi)群衆辦(bàn)實事”實踐活動的要求,今年上半年,.- 61

- 0

-

英國(guó)發布共享經濟增值稅應對政策的反饋意見

英國(guó)政府近日表示,與利益相關者進行磋商(shāng)後,還需要更多(duō)的時間來思考如何應對共享經濟增長(cháng)帶來的增值稅挑戰。 英國(guó)政府曾于2020年12月至2021年3月期間進行了一次意見征集,征集關于共享經濟稅收挑戰的建議,衡量.- 53

- 0

-

8月1日起增值稅、消費稅分(fēn)别與附加稅費申報表整合!具(jù)體(tǐ)是指哪些報表?

為(wèi)貫徹落實中(zhōng)辦(bàn)、國(guó)辦(bàn)印發的《關于進一步深化稅收征管改革的意見》,深入推進稅務(wù)領域“放管服”改革,優化營商(shāng)環境,切實減輕納稅人、繳費人申報負擔,根據《國(guó)家稅務(wù)總局關于開展2021年“我為(wèi)納稅人繳費人辦(bàn)實事暨便.- 32

- 0

-

關于《國(guó)家稅務(wù)總局關于增值稅 消費稅與附加稅費申報表整合有(yǒu)關事項的公(gōng)告》的解讀

關于《國(guó)家稅務(wù)總局關于增值稅 消費稅與附加稅費申報表整合有(yǒu)關事項的公(gōng)告》的解讀 為(wèi)貫徹落實中(zhōng)辦(bàn)、國(guó)辦(bàn)印發的《關于進一步深化稅收征管改革的意見》,深入推進稅務(wù)領域“放管服”改革,優化營商(shāng)環境,按照在黨史學(xué).- 55

- 0

-

國(guó)家稅務(wù)總局關于增值稅 消費稅與附加稅費申報表整合有(yǒu)關事項的公(gōng)告

國(guó)家稅務(wù)總局關于增值稅 消費稅與附加稅費申報表整合有(yǒu)關事項的公(gōng)告 國(guó)家稅務(wù)總局公(gōng)告2021年第20号 為(wèi)貫徹落實中(zhōng)辦(bàn)、國(guó)辦(bàn)印發的《關于進一步深化稅收征管改革的意見》,深入推進稅務(wù)領域“放管服”改革,優化營商(shāng)環.- 33

- 0

-

歐盟電(diàn)子商(shāng)務(wù)增值稅改革措施7月起全面推開

7月1日起,歐盟的電(diàn)子商(shāng)務(wù)增值稅規則将有(yǒu)重大變化。 歐盟的改革旨在簡化線(xiàn)上銷售商(shāng)品的增值稅規則,并要求線(xiàn)上市場在打擊稅務(wù)欺詐方面作(zuò)出貢獻。 總體(tǐ)來說,改革方案包括下列措施: — 非歐盟供應商(shāng)向消費.- 41

- 0

-

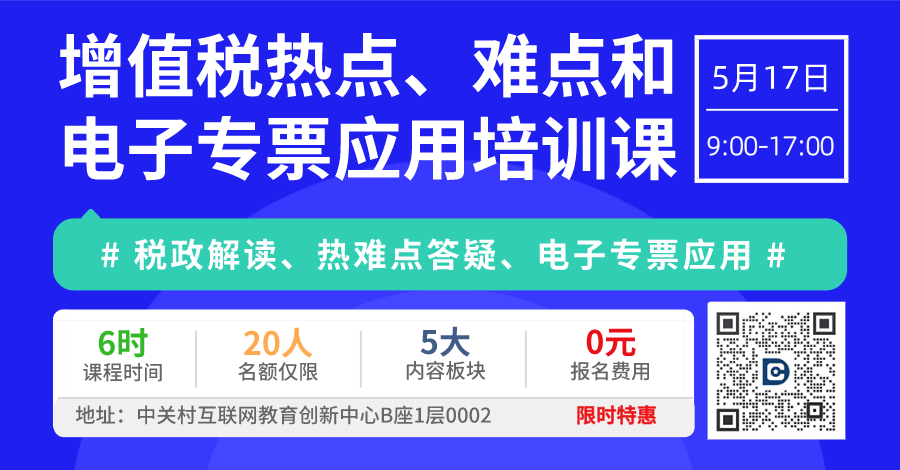

增值稅熱點、難點問題及電(diàn)子專票應用(yòng)詳解——會員培訓課程圓滿結束!

“東财彙”第四期會員培訓課程 為(wèi)幫助“東财彙”會員更好理(lǐ)解增值稅稅制和把握稅改方向,提升整體(tǐ)财稅知識,5月17日,“東财彙”第四期會員課程如期舉辦(bàn)。 本期課程的主題為(wèi)——增值稅的熱點、難點問題和電(diàn)子.- 213

- 0

-

财政部等六部門關于“十四五”期間能(néng)源資源勘探開發利用(yòng)進口稅收政策管理(lǐ)辦(bàn)法的通知

财關稅〔2021〕18号 各省、自治區(qū)、直轄市、計劃單列市财政廳(局)、發展改革委、工(gōng)業和信息化主管部門,海關總署廣東分(fēn)署、各直屬海關,國(guó)家稅務(wù)總局各省、自治區(qū)、直轄市、計劃單列市稅務(wù)局,各省、自治區(qū)、直轄.- 91

- 0

-

5月1日起施行!稅務(wù)總局明确先進制造業增值稅期末留抵退稅征管問題及相關政策的解讀

國(guó)家稅務(wù)總局 關于明确先進制造業增值稅期末留抵退稅征管問題的公(gōng)告 國(guó)家稅務(wù)總局公(gōng)告2021年第10号 為(wèi)貫徹落實全國(guó)兩會精(jīng)神和中(zhōng)辦(bàn)、國(guó)辦(bàn)印發的《關于進一步深化稅收征管改革的意見》,按照《财政部 稅務(wù)總局關于.- 50

- 0

-

東财彙會員培訓課程預告——增值稅的熱點、難點問題和電(diàn)子專票應用(yòng)

一、培訓時間:2021年5月17日(星期一) 二、培訓地點:中(zhōng)關村 三、授課教師: 東北财經大學(xué)财政學(xué)碩士 東北财經大學(xué)EDP中(zhōng)心特聘講師 注冊稅務(wù)師 高級會計師 30年稅務(wù)系統工(gōng)作(zuò)經曆 财稅業務(wù).- 185

- 0

-

财政部 稅務(wù)總局關于明确先進制造業增值稅期末留抵退稅政策的公(gōng)告

公(gōng)告2021年第15号 為(wèi)進一步促進先進制造業高質(zhì)量發展,現将先進制造業增值稅期末留抵退稅政策公(gōng)告如下: 一、自2021年4月1日起,同時符合以下條件的先進制造業納稅人,可(kě)以自2021年5月及以後納稅申報期向主管稅.- 45

- 0

-

關于《國(guó)家稅務(wù)總局關于簡并稅費申報有(yǒu)關事項的公(gōng)告》的解讀

為(wèi)深入貫徹黨的十九屆五中(zhōng)全會和中(zhōng)央經濟工(gōng)作(zuò)會議精(jīng)神,落實黨中(zhōng)央、國(guó)務(wù)院關于深化“放管服”改革、優化營商(shāng)環境的部署,貫徹落實中(zhōng)辦(bàn)、國(guó)辦(bàn)印發的《關于進一步深化稅收征管改革的意見》,按照《國(guó)家稅務(wù)總局關于開.- 72

- 0

-

國(guó)家稅務(wù)總局關于簡并稅費申報有(yǒu)關事項的公(gōng)告

公(gōng)告2021年第9号 為(wèi)貫徹落實中(zhōng)辦(bàn)、國(guó)辦(bàn)印發的《關于進一步深化稅收征管改革的意見》,深入推進稅務(wù)領域“放管服”改革,優化營商(shāng)環境,切實減輕納稅人、繳費人申報負擔,根據《國(guó)家稅務(wù)總局關于開展2021年“我為(wèi)納稅.- 59

- 1

-

公(gōng)告2021年第5号:國(guó)家稅務(wù)總局關于小(xiǎo)規模納稅人免征增值稅征管問題的公(gōng)告

公(gōng)告2021年第5号 為(wèi)貫徹落實全國(guó)兩會精(jīng)神和中(zhōng)辦(bàn)、國(guó)辦(bàn)印發的《關于進一步深化稅收征管改革的意見》,按照《财政部 稅務(wù)總局關于明确增值稅小(xiǎo)規模納稅人免征增值稅政策的公(gōng)告》(2021年第11号)的規定,現将有(yǒu)關征管.- 264

- 0

-

納稅人如何查驗增值稅電(diàn)子專用(yòng)發票?

01 問:納稅人如何查驗增值稅電(diàn)子專用(yòng)發票? 答(dá):根據《國(guó)家稅務(wù)總局關于在新(xīn)辦(bàn)納稅人中(zhōng)實行增值稅專用(yòng)發票電(diàn)子化有(yǒu)關事項的公(gōng)告》(國(guó)家稅務(wù)總局公(gōng)告2020年第22号)規定,單位和個人可(kě)以通過全國(guó)增值稅發票查驗平.- 52

- 0

-

我叫增值稅,我又(yòu)變了!今天起,這是我的最新(xīn)最全稅率表!

2021年最新(xīn)增值稅稅率思維導圖來了! 1、2021年最新(xīn)最全稅率表 注:對稅率相同的項目,使用(yòng)帶箭頭實線(xiàn)與稅率鏈接。對于内容相似的項目,使用(yòng)無箭頭的虛線(xiàn)鏈接。 2、增值稅稅率 (一)納稅人銷售貨物(wù)、勞.- 1.8k

- 0

-

公(gōng)告2020年第2号:财政部 稅務(wù)總局關于明确國(guó)有(yǒu)農用(yòng)地出租等增值稅政策的公(gōng)告

公(gōng)告2020年第2号 現将國(guó)有(yǒu)農用(yòng)地出租等增值稅政策公(gōng)告如下: 一、納稅人将國(guó)有(yǒu)農用(yòng)地出租給農業生産(chǎn)者.- 89

- 0

-

公(gōng)告2020年第1号:國(guó)家稅務(wù)總局關于增值稅發票綜合服務(wù)平台等事項的公(gōng)告

公(gōng)告2020年第1号 為(wèi)貫徹落實黨中(zhōng)央、國(guó)務(wù)院決策部署,進一步優化稅收營商(shāng)環境,深化稅務(wù)系統“放管服”改革,便利納稅人開具(jù)和使用(yòng)增值稅發票,現将有(yǒu)關事項公(gōng)告如下: 一、稅務(wù)總局将增值稅發票選擇确認平台升級.- 73

- 0

-

公(gōng)告2019年第15号:國(guó)家稅務(wù)總局關于調整增值稅納稅申報有(yǒu)關事項的公(gōng)告

公(gōng)告2019年第15号 為(wèi)貫徹落實黨中(zhōng)央、國(guó)務(wù)院關于減稅降費的決策部署,進一步優化納稅服務(wù),減輕納稅人負擔,現将調整增值稅納稅申報有(yǒu)關事項公(gōng)告如下: 一、根據國(guó)務(wù)院關于深化增值稅改革的決定,修訂并重新(xīn)發.- 49

- 0

-

公(gōng)告2019年第14号:國(guó)家稅務(wù)總局關于深化增值稅改革有(yǒu)關事項的公(gōng)告

公(gōng)告2019年第14号 現将深化增值稅改革有(yǒu)關事項公(gōng)告如下: 一、增值稅一般納稅人(以下稱納稅人)在增值稅稅率調整前已按原16%、10%适用(yòng)稅率開具(jù)的增值稅發票,發生銷售折讓、中(zhōng)止或者退回等情形需要開具(jù)紅字發票.- 33

- 0

-

公(gōng)告2019年第39号:财政部 稅務(wù)總局 海關總署關于深化增值稅改革有(yǒu)關政策的公(gōng)告

公(gōng)告2019年第39号 為(wèi)貫徹落實黨中(zhōng)央、國(guó)務(wù)院決策部署,推進增值稅實質(zhì)性減稅,現将2019年增值稅改革有(yǒu)關事項公(gōng)告如下: 一、增值稅一般納稅人(以下稱納稅人)發生增值稅應稅銷售行為(wèi)或者進口貨物(wù),原适用(yòng)16%稅率.- 45

- 0