-

公(gōng)告2021年第11号:财政部 稅務(wù)總局關于明确增值稅小(xiǎo)規模納稅人免征增值稅政策的公(gōng)告

公(gōng)告2021年第11号 為(wèi)進一步支持小(xiǎo)微企業發展,現将增值稅小(xiǎo)規模納稅人免征增值稅政策公(gōng)告如下: 自2021年4月1日至2022年12月31日,對月銷售額15萬元以下(含本數)的增值稅小(xiǎo)規模納稅人,免征增值稅。 《财政....

- 0

- 0

- 2.3k

-

财政部 稅務(wù)總局公(gōng)告2021年第6号:關于延長(cháng)部分(fēn)稅收優惠政策執行期限的公(gōng)告

财政部 稅務(wù)總局公(gōng)告2021年第6号 為(wèi)進一步支持小(xiǎo)微企業、科(kē)技(jì )創新(xīn)和相關社會事業發展,現将有(yǒu)關稅收政策公(gōng)告如下: 一、《财政部 稅務(wù)總局關于設備 器具(jù)扣除有(yǒu)關企業所得稅政策的通知》(财稅〔2018〕54号)等16....- 0

- 0

- 694

-

财稅〔2001〕113号:财政部 國(guó)家稅務(wù)總局關于農業生産(chǎn)資料征免增值稅政策的通知

财稅〔2001〕113号 注釋:條款失效。第一條第3項失效,參見:《财政部 海關總署 國(guó)家稅務(wù)總局關于農藥稅收政策的通知》,财稅〔2003〕186号。 為(wèi)支持農業生産(chǎn)發展,經國(guó)務(wù)院批準,現就若幹農業生産(chǎn)資料征免增值....- 0

- 0

- 542

-

國(guó)稅發〔2000〕149号:國(guó)家稅務(wù)總局關于律師事務(wù)所從業人員取得收入征收個人所得稅有(yǒu)關業務(wù)問題的通知

國(guó)稅發〔2000〕149号 注釋: 第三條失效。參見:《國(guó)家稅務(wù)總局關于公(gōng)布全文(wén)失效廢止 部分(fēn)條款失效廢止的稅收規範性文(wén)件目錄的公(gōng)告》國(guó)家稅務(wù)總局公(gōng)告2011年第2号。 《國(guó)家稅務(wù)總局關于修改部分(fēn)稅收規範性文(wén)件....- 0

- 0

- 478

-

公(gōng)告2021年第7号:财政部 稅務(wù)總局關于延續實施應對疫情部分(fēn)稅費優惠政策的公(gōng)告

公(gōng)告2021年第7号 為(wèi)進一步支持疫情防控,幫助企業纾困發展,現将有(yǒu)關稅費政策公(gōng)告如下: 一、《财政部 稅務(wù)總局關于支持個體(tǐ)工(gōng)商(shāng)戶複工(gōng)複業增值稅政策的公(gōng)告》(财政部 稅務(wù)總局公(gōng)告2020年第13号)規定的稅收優惠....- 0

- 0

- 462

-

稅總發〔2021〕21号:國(guó)家稅務(wù)總局關于深入學(xué)習貫徹落實《關于進一步深化稅收征管改革的意見》的通知

稅總發〔2021〕21号 國(guó)家稅務(wù)總局各省、自治區(qū)、直轄市和計劃單列市稅務(wù)局,國(guó)家稅務(wù)總局駐各地特派員辦(bàn)事處,局内各單位: 為(wèi)貫徹落實好中(zhōng)共中(zhōng)央辦(bàn)公(gōng)廳、國(guó)務(wù)院辦(bàn)公(gōng)廳印發的《關于進一步深化稅收征管改革的意....- 0

- 0

- 426

-

公(gōng)告2017年第40号:國(guó)家稅務(wù)總局關于研發費用(yòng)稅前加計扣除歸集範圍有(yǒu)關問題的公(gōng)告

公(gōng)告2017年第40号 為(wèi)進一步做好研發費用(yòng)稅前加計扣除優惠政策的貫徹落實工(gōng)作(zuò),切實解決政策落實過程中(zhōng)存....- 0

- 0

- 394

-

(1994)财稅字第95号:财政部 國(guó)家稅務(wù)總局關于調整金銀首飾消費稅納稅環節有(yǒu)關問題的通知

(1994)财稅字第95号 經國(guó)務(wù)院批準,金銀首飾消費稅由生産(chǎn)銷售環節征收改為(wèi)零售環節征收。現将有(yǒu)關規定通知如下: 一、改為(wèi)零售環節征收消費稅的金銀首飾範圍 這次改為(wèi)零售環節征收消費稅的金銀首飾範圍僅限....- 0

- 0

- 354

-

财政部 稅務(wù)總局公(gōng)告2021年第7号:關于延續實施應對疫情部分(fēn)稅費優惠政策的公(gōng)告

财政部 稅務(wù)總局公(gōng)告2021年第7号 為(wèi)進一步支持疫情防控,幫助企業纾困發展,現将有(yǒu)關稅費政策公(gōng)告如下: 一、《财政部 稅務(wù)總局關于支持個體(tǐ)工(gōng)商(shāng)戶複工(gōng)複業增值稅政策的公(gōng)告》(财政部 稅務(wù)總局公(gōng)告2020年第13号....- 0

- 0

- 346

-

财稅字〔1995〕82号:财政部 國(guó)家稅務(wù)總局關于誤餐補助範圍确定問題的通知

财稅字〔1995〕82号 國(guó)家稅務(wù)總局關于《征收個人所得稅若幹問題的規定》(國(guó)稅發〔1994〕89号)下發後,一些地區(qū)的稅務(wù)部門和納稅人對其中(zhōng)規定不征稅的誤餐補助理(lǐ)解不一緻,現明确如下: 國(guó)稅發〔1994〕89号文(wén)件....- 0

- 0

- 343

-

公(gōng)告2013年第65号:國(guó)家稅務(wù)總局關于出口貨物(wù)勞務(wù)增值稅和消費稅有(yǒu)關問題的公(gōng)告

公(gōng)告2013年第65号 注釋: 《國(guó)家稅務(wù)總局關于修改部分(fēn)稅收規範性文(wén)件的公(gōng)告》(國(guó)家稅務(wù)總局公(gōng)告2018年第31号)對本文(wén)進行了修改。 為(wèi)進一步規範管理(lǐ),準确執行出口貨物(wù)勞務(wù)稅收政策,現就出口貨物(wù)勞務(wù)增值稅....- 0

- 0

- 313

-

财稅字〔1995〕25号:财政部 國(guó)家稅務(wù)總局關于發給見義勇為(wèi)者的獎金免征個人所得稅問題的通知

财稅字〔1995〕25号 目前,各級政府和社會各界對見義勇為(wèi)者給予獎勵的事例越來越多(duō),各地要求對此明确稅收征免政策。經研究,現通知如下: 為(wèi)了鼓勵廣大人民(mín)群衆見義勇為(wèi),維護社會治安(ān),對鄉、鎮(含鄉、鎮)以....- 0

- 0

- 293

-

公(gōng)告2021年第5号:國(guó)家稅務(wù)總局關于小(xiǎo)規模納稅人免征增值稅征管問題的公(gōng)告

公(gōng)告2021年第5号 為(wèi)貫徹落實全國(guó)兩會精(jīng)神和中(zhōng)辦(bàn)、國(guó)辦(bàn)印發的《關于進一步深化稅收征管改革的意見》,按照《财政部 稅務(wù)總局關于明确增值稅小(xiǎo)規模納稅人免征增值稅政策的公(gōng)告》(2021年第11号)的規定,現将有(yǒu)關征管....- 0

- 0

- 264

-

關于海南自由貿易港試行啓運港退稅政策的通知

财稅〔2021〕1号 為(wèi)支持海南自由貿易港建設,現将海南自由貿易港試行啓運港退稅政策通知如下: 一、對符合條件的出口企業從啓運地口岸(以下稱啓運港)啓運報關出口,由符合條件的運輸企業承運,從水路轉關直航或....- 0

- 0

- 246

-

國(guó)稅發〔1993〕154号:國(guó)家稅務(wù)總局關于印發《增值稅若幹具(jù)體(tǐ)問題的規定》的通知

國(guó)稅發〔1993〕154号 注釋:條款失效(國(guó)稅發〔2006〕62号文(wén)件公(gōng)布)。第一條(三)失效,參見:《國(guó)家稅務(wù)總局關于融資租賃業務(wù)征收流轉稅問題的通知》,國(guó)稅函〔2000〕514号。 第三條失效,參見:《國(guó)家稅務(wù)總局....- 0

- 0

- 224

-

财稅字〔1999〕198号:财政部 國(guó)家稅務(wù)總局關于糧食企業增值稅征免問題的通知

财稅字〔1999〕198号 注釋: 條款廢止。第一條中(zhōng)“免征增值稅的國(guó)有(yǒu)糧食購(gòu)銷企業,由縣(市)國(guó)家稅務(wù)局會同同級财政、糧食部門審核确定”内容同時廢止。參見:《國(guó)家稅務(wù)總局關于國(guó)有(yǒu)糧食購(gòu)銷企業銷售糧食免征增值....- 0

- 0

- 223

-

(1989)國(guó)稅地字第34号:國(guó)家稅務(wù)局關于對技(jì )術合同征收印花(huā)稅問題的通知

(1989)國(guó)稅地字第34号 各地在貫徹印花(huā)稅暫行條例的過程中(zhōng),對各類技(jì )術合同如何計稅貼花(huā),提出了一些問題。經研究,現明确如下: 一、關于技(jì )術轉讓合同的适用(yòng)稅目稅率問題 技(jì )術轉讓包括:專利權轉讓、專利申....- 0

- 0

- 217

-

公(gōng)告2016年第14号:國(guó)家稅務(wù)總局關于發布《納稅人轉讓不動産(chǎn)增值稅征收管理(lǐ)暫行辦(bàn)法》的公(gōng)告

公(gōng)告2016年第14号 注釋: 《國(guó)家稅務(wù)總局關于修改部分(fēn)稅收規範性文(wén)件的公(gōng)告》(國(guó)家稅務(wù)總局公(gōng)告2018年第31号)對本文(wén)進行了修改。 國(guó)家稅務(wù)總局制定了《納稅人轉讓不動産(chǎn)增值稅征收管理(lǐ)暫行辦(bàn)法》,現予以公(gōng)....- 0

- 0

- 205

-

财稅〔2011〕137号:财政部 國(guó)家稅務(wù)總局關于免征蔬菜流通環節增值稅有(yǒu)關問題的通知

财稅〔2011〕137号 各省、自治區(qū)、直轄市、計劃單列市财政廳(局)、國(guó)家稅務(wù)局,新(xīn)疆生産(chǎn)建設兵團财務(wù)局: 經國(guó)務(wù)院批準,自2012年1月1日起,免征蔬菜流通環節增值稅。現将有(yǒu)關事項通知如下: 一、對從事蔬菜....- 0

- 0

- 198

-

财政部 稅務(wù)總局關于取消部分(fēn)鋼鐵産(chǎn)品出口退稅的公(gōng)告

公(gōng)告2021年第16号 現就取消部分(fēn)鋼鐵産(chǎn)品出口退稅有(yǒu)關事項公(gōng)告如下: 自2021年5月1日起,取消部分(fēn)鋼鐵産(chǎn)品出口退稅。具(jù)體(tǐ)産(chǎn)品清單見附件。具(jù)體(tǐ)執行時間,以出口貨物(wù)報關單上注明的出口日期界定。 特此公(gōng)告。 ....- 0

- 0

- 198

-

公(gōng)告2018年第42号:國(guó)家稅務(wù)總局關于明确中(zhōng)外合作(zuò)辦(bàn)學(xué)等若幹增值稅征管問題的公(gōng)告

公(gōng)告2018年第42号 現将中(zhōng)外合作(zuò)辦(bàn)學(xué)等增值稅征管問題公(gōng)告如下: 一、境外教育機構與境内從事學(xué)曆教育的學(xué)校開展中(zhōng)外合作(zuò)辦(bàn)學(xué),提供學(xué)曆教育服務(wù)取得的收入免征增值稅。中(zhōng)外合作(zuò)辦(bàn)學(xué),是指中(zhōng)外教育機構按照《中(zhōng)....- 0

- 0

- 197

-

公(gōng)告2018年第61号:國(guó)家稅務(wù)總局關于發布《個人所得稅扣繳申報管理(lǐ)辦(bàn)法(試行)》的公(gōng)告

公(gōng)告2018年第61号 為(wèi)貫徹落實新(xīn)修改的《中(zhōng)華人民(mín)共和國(guó)個人所得稅法》及其實施條例,國(guó)家稅務(wù)總局制定了《個人所得稅扣繳申報管理(lǐ)辦(bàn)法(試行)》,現予以發布,自2019年1月1日起施行。 特此公(gōng)告。 附件:個人....- 0

- 0

- 191

-

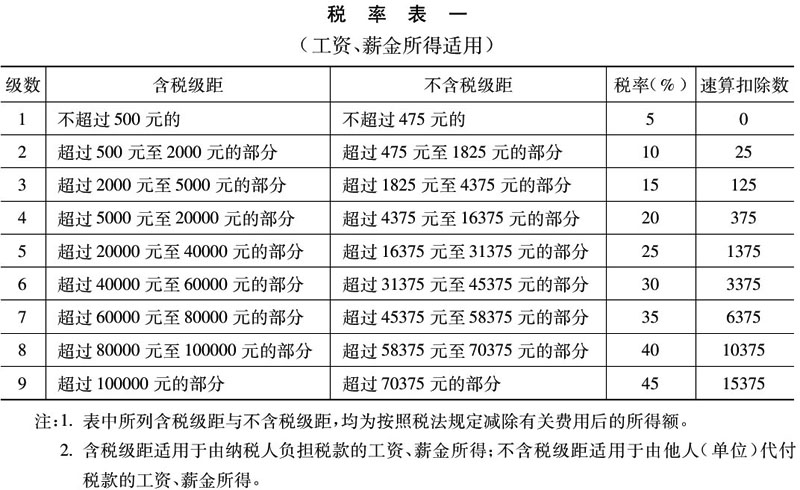

國(guó)稅發〔1994〕89号:國(guó)家稅務(wù)總局關于印發《征收個人所得稅若幹問題的規定》的通知

國(guó)稅發〔1994〕89号 注釋: 條款失效,附件稅率表一和稅率表二。參見:《國(guó)家稅務(wù)總局關于貫徹執行修....- 0

- 0

- 179

-

财稅〔2000〕21号:财政部 國(guó)家稅務(wù)總局關于對青少年活動場所、電(diàn)子遊戲廳有(yǒu)關所得稅和營業稅政策問題的通知

财稅〔2000〕21号 注釋:條款失效,第二條失效。參見:《财政部 國(guó)家稅務(wù)總局關于公(gōng)布若幹廢止和失效的營....- 0

- 0

- 172